Relatório dos Auditores Independentes

Aos Participantes, Conselheiros e Diretores da

PREVHAB PREVIDÊNCIA COMPLEMENTAR

Rio de Janeiro – RJ

- Escopo dos exames

Auditamos as demonstrações contábeis da PREVHAB Previdência Complementar, que compreendem o balanço patrimonial consolidado em 31 de dezembro de 2015, e as respectivas demonstrações consolidadas da mutação do patrimônio social e do plano de gestão administrativa, e as demonstrações individuais por plano de benefícios que compreendem a demonstração do ativo líquido, da mutação do ativo líquido e das provisões técnicas por planos de benefícios e das demonstrações do plano de gestão administrativa por planos de benefícios, para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

- Responsabilidade da Administração

A Administração da Entidade é responsável pela elaboração e adequada apresentação dessas demonstrações de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar – CNPC, e pela determinação dos controles internos considerados necessários para evitar que as mesmas contenham distorção relevante, independentemente se causados por fraude ou erro.

- Responsabilidade dos Auditores Independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossos exames, conduzida de acordo com as normas brasileiras e internacionais de auditoria, que requerem o cumprimento de exigências éticas de nossa parte e que os nossos trabalhos sejam planejados e executados com o objetivo de obter segurança razoável de que as citadas demonstrações estejam livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidências a respeito dos valores e divulgações apresentados nas demonstrações contábeis, segundo julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante, independentemente se causada por fraude ou erro.

Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação dessas demonstrações para planejar os procedimentos de auditoria apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e da razoabilidade das estimativas contábeis feitas pela Administração da Entidade e da apresentação das demonstrações contábeis tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

- Opinião

Em nossa opinião, as demonstrações contábeis consolidadas e individuais, referidas no parágrafo 1, apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da PREVHAB Previdência Complementar, em 31 de dezembro de 2015, e o desempenho consolidado e por plano de benefícios de suas operações para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar (CNPC).

- Auditoria do exercício anterior

As demonstrações financeiras do exercício findo em 31 de dezembro de 2014 ora apresentadas para fins de comparação, foram por nós auditadas e nosso relatório sobre as mesmas, datado de 18 de março de 2015, não conteve modificação.

Rio de Janeiro, 28 de março de 2016.

FERNANDO MOTTA & ASSOCIADOS

Auditores Independentes

CRCMG – 757/O -8 – F – RJ

Luiz Alberto Rodrigues Mourão

Contador – CRCRJ – 046.114/O

Parecer Atuarial do Plano Plenus

Rio de Janeiro, 17 de março de 2016.

STEA:- 30/2016/336

Ilmo. Sr

Dr. Mario Cardoso Santiago

M.D. Diretor Presidente da PREVHAB

Ref:- Parecer Atuarial sobre a Avaliação Atuarial de 31/12/2015

Prezado Senhor,

Avaliamos o Plano Básico de Benefícios Plenus, administrado pela PREVHAB, com o objetivo de identificar sua situação financeiro-atuarial e propor um plano de custeio para o exercício de 2016.

2:- Características do Plano

2.1:- O Plano Básico de Benefícios é um plano estruturado na modalidade de Benefício Definido, de acordo com a classificação constante da Resolução CGPC n° 16 de 22/11/2005.

3:- Cadastro e Data Base

3.1:- A data base desta Avaliação Atuarial anual é dezembro/2015.

3.2:- Os cadastros ativos, aposentados, pensionistas e remidos foram posicionados em 31/12/2015.

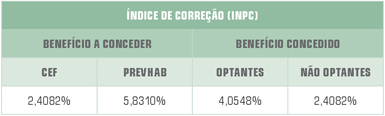

3.3:- No cálculo desta provisão os benefícios e salários foram atualizados, pelos percentuais abaixo, conforme a variação mensal acumulada do INPC/IBGE, ocorrida entre o mês do último reajuste (CEF e assistidos não optantes – setembro; Prevhab – abril; assistidos optantes- junho) e dezembro/2015:

3.4:- O Auxílio-Reclusão Adicional e o Auxílio-Doença foram considerados imateriais para fins de avaliação atuarial.

3.5:- O Benefício Proporcional Diferido, a Portabilidade e o Resgate não são avaliados devido à hipótese de rotatividade ser nula.

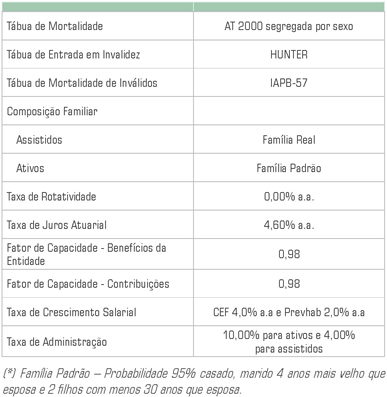

4:- Hipóteses e Métodos Utilizados

4.1:- No quadro abaixo elencamos as premissas utilizadas na Avaliação Atuarial dede-zembro/2015.

4.2:- Na citada avaliação, admitiu-se a premissa de crescimento real anual de salários, aplicada até a idade esperada para entrada em aposentadoria.

4.3:- Destacamos que os cálculos foram realizados com base no Regime Financeiro de Capitalização utilizando o Método Agregado.

4.4:- As provisões relativas aos benefícios de pensão por futuro óbito de assistido ou ativo estão registradas em conjunto com as do benefício que será revertido em pensão. Desta forma, as provisões relativas a benefícios programados contêm o registro dos benefícios de aposentadorias programadas e suas reversões em pensão.

4.5:- As provisões relativas aos pecúlios por morte de ativos e de assistidos, mesmo aqueles que estejam recebendo benefícios de aposentadoria programada, estão registradas nas provisões de benefícios não programados.

5:- Resultados

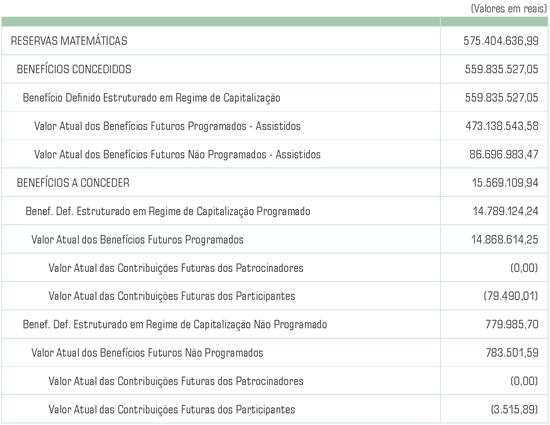

5.1:- As Provisões Matemáticas do Plano Básico de Benefícios avaliadas em 31/12/2015 totalizaram R$575.404.636,99, e estão detalhadas conforme a seguir:

6:- Plano de Custeio

6.1:- Não houve alteração do Plano de Custeio para o exercício de 2015 devendo ser mantidas as mesmas taxas já praticadas,configuradas conforme a seguir, observados os limites estabelecidos no artigo 62 do Regulamento do Plano Básico de Benefícios:

6.1.1:- O Participante ativo ou autopatrocinado contribui com a importância equivalente ao produto da aplicação dos seguintes percentuais do Regulamento:

a) 1% (um por cento) incidente sobre a parcela do salário de participação que não excede à metade do maior salário de contribuição para a Previdência Social;

b) 3,5% (três e meio por cento) sobre a parcelado salário de participação que excede à metade do maior salário de contribuição para a Previdência Social e não excedente ao mesmo;

c) 8,5% (oito e meio por cento) sobre a parcelado excesso salário de participação ao maior salário de contribuição para a Previdência Social

6.1.2:- No caso de participante assistido, não efetua contribuição previdenciária.

6.1.3:- As patrocinadoras não contribuem.

7:- Situação Financeiro-Atuarial

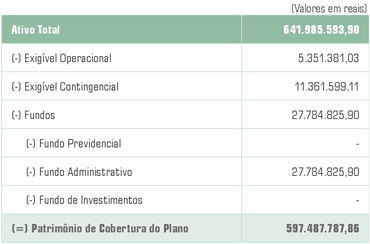

7.1:- O Patrimônio de Cobertura do Plano está demonstrado a seguir, com base nos dados do Balancete Contábil posicionado em 31/12/2015, conforme disponibilizado pela Entidade.

7.2:- Assim, verificamos que o Patrimônio de Cobertura do Plano, em 31/12/2015, no montante de R$ 597.487.787,86 era suficiente para cobrir integralmente as obrigações do Passivo Atuarial no valor de R$575.404.636,99.

7.3:- Esclarecemos que não cabe à STEA a verificação da qualidade dos ativos do plano.

8:- Variação das Provisões Matemáticas e Resultado do Exercício

8.1:- Da comparação do valor do compromisso atuarial reavaliado em dezembro/2015, no valor de R$575.404.636,99, com o compromisso do exercício anterior atualizado, que corresponde a R$ 568.477.042,98, registramos um acréscimo de R$ 6.927.594,01 ou 1,22%.

8.1.1:- Identificado que as alterações de salários e benefícios em cumprimento a sentenças judiciais causaram um aumento de 1,04% das Provisões Matemáticas, conclui-se que a conjugação de outros efeitos biométricos e financeiros com a movimentação cadastral de participantes gerou um aumento do compromisso atuarial de 0,18%.

8.1.2:- O superávit apurado no encerramento do exercício de 2014 anterior, no valor de R$ 38.249.488,33, transformou-se em R$ 22.083.150,87 no encerramento do exercício atual de 2015, devido aos efeitos já descritos neste Parecer.

9:- Conclusão

9.1:- Com base em tais fatos, podemos concluir que, em 31/12/2015, o Plano Básico de Benefícios encontrava-se com superávit financeiro-atuarial no valor de R$ 22.083.150,87, que representa cerca de 3,84% do valor das Provisões Matemáticas.

9.2:- Como o superávit supra referido encontra-se abaixo do limite de 25% das Reservas Matemáticas do plano, foi integralmente registrado como Reserva de Contingência,conforme determina a Lei Complementar 109/2001, art. 20, para compensar futuros desvios das hipóteses atuariais eventualmente desfavoráveis ao equilíbrio econômico-financeiro do plano.

9.3:- Os resultados da avaliação atuarial são extremamente sensíveis às variações das hipóteses e premissas utilizadas nos cálculos e que modificações futuras destes fatores poderão implicar variações substanciais nos resultados atuariais.

9.4:- Por fim, salientamos que, devido ao número reduzido de participantes ativos e assistidos no plano, é recomendado um acompanhamento especial da biometria e do cadastro de dependentes, a fim de evitar que desvios de sinistralidade causem o desequilíbrio atuarial do Plano.

Sendo o que, no momento, se nos oferece, renovamos a V.Sa. protestos de estima e consideração.

Resolução do Conselho Deliberativo

CONSELHO DELIBERATIVO

RESOLUÇÃO – RCD 01/2016

Em sua 160ª Reunião Ordinária, realizada em 29 de março de 2016, o Conselho Deliberativo da Prevhab Previdência Complementar, no uso de suas atribuições estatutárias, tendo em vista o Parecer do Conselho Fiscal exarado em sua 54ª Reunião Ordinária, de 28 de março de 2016,

RESOLVE:

1. Aprovar as Demonstrações Contábeis da Prevhab Previdência Complementar referentes aos planos PLENUS, FUGRO e do Plano de Gestão Administrativa – PGA, relativas ao exercício findo de 31 de dezembro de 2015.

2. A presente Resolução entra em vigor nesta data, revogando disposições em contrário.

Rio de Janeiro, 29 de março de 2016

Roberto de Andrade Torres

Presidente

Parecer do Conselho Fiscal

CONSELHO FISCAL

PARECER 01/2016

O Conselho Fiscal da Prevhab Previdência Complementar, no exercício de suas atribuições legais e estatutárias, após concluir o exame das Demonstrações Contábeis Consolidadas, de 31 de dezembro de 2015, em sua 54ª Reunião Ordinária, realizada no dia 28 de março de 2016, considerando a adequação daquelas Demonstrações Contábeis às normas da Superintendência Nacional de Previdência Complementar – PREVIC, do Ministério da Previdência Social – MPS, tendo em vista, também, a manifestação da empresa Serviço Técnico de Estatística e Atuária STEA Ltda., datada de 17 de março de 2016, e do relatório da Fernando Motta & Associados – Auditores Independentes, emitido 28 de março de 2016,

RESOLVE:

Aprovar as Demonstrações Contábeis Consolidadas da Prevhab Previdência Complementar,referentes aos Planos de Benefícios PLENUS e FUGRO, e ao Plano de Gestão Administrativa – PGA, relativas ao exercício findo em 31 de dezembro de 2015, por entender que as mesmas representam de forma adequada sua situação financeira e patrimonial.

Rio de Janeiro, 28 de março de 2016.