Relatório dos Auditores Independentes

RELATÓRIO DOS AUDITORES INDEPENDENTES

SOBRE AS DEMONSTRAÇÕES CONTÁBEIS – RJPAR 017/014

Aos Participantes, Conselheiros e Diretores da

PREVHAB Previdência Complementar

Rio de Janeiro – RJ

1. Opinião

Examinamos as demonstrações contábeis da PREVHAB Previdência Complementar, que compreendem o balanço patrimonial consolidado em 31 de dezembro de 2016 e as respectivas demonstrações consolidadas da mutação do patrimônio social, das demonstrações individuais dos planos de benefícios do ativo líquido, da mutação do ativo líquido, das provisões técnicas e do Plano de Gestão Administrativa, do exercício findo naquela data, assim como as correspondentes notas explicativas, incluindo o resumo das principais políticas contábeis.

Em nossa opinião, as demonstrações contábeis acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada da PREVHAB Previdência Complementar em 31 de dezembro de 2016, o desempenho consolidado e por Planos de Benefícios de suas operações do exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às entidades reguladas pelo Conselho Nacional de Previdência Complementar – CNPC.

2. Base para opinião

Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Somos independentes em relação à Entidade, conforme os princípios previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade – CFC, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que as evidências de auditoria obtidas são suficientes e apropriadas para fundamentar nossa opinião.

3. Auditoria do exercício anterior

As demonstrações contábeis consolidadas e individuais dos planos do exercício de 2015, ora acompanhadas para fins de comparação, foram por nós auditadas e o nosso relatório sobre as mesmas, datado de 28 de março de 2016, não conteve modificações.

4. Outras informações que acompanham as demonstrações contábeis e o Relatório do Auditor

A Administração da Entidade é responsável por outras informações que constam do Relatório Anual de Informações dos Planos de Benefícios que tem prazo para sua divulgação até 30 de abril de 2017.

Em conexão com a auditoria das demonstrações contábeis, nossa responsabilidade é a de ler o referido relatório, e considerar se o conteúdo está consistente com as informações apresentadas nas demonstrações contábeis. Não temos nada a relatar sobre o mesmo dado à sua inexistência nessa data.

5. Responsabilidade da Administração e da Governança

A Administração é responsável pela elaboração e adequada apresentação das demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades reguladas pelo CNPC e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

Na elaboração das demonstrações contábeis, a Administração é responsável pela avaliação da perenidade dos Planos de Benefícios e do Plano de Gestão Administrativa, divulgando, quando aplicável, os assuntos relacionados com a solvência e liquidez desses planos e pela base contábil na elaboração das demonstrações contábeis, a não ser que a administração e a governança desejem liquidar os Planos, ou não tenham alternativas realistas para evitar a extinção dos mesmos.

Os responsáveis pela Governança são aqueles, com responsabilidades pela elaboração, supervisão e aprovação das demonstrações contábeis, bem como, pela perenidade dos planos de benefícios assegurando sua liquidez e solvência.

6. Responsabilidade do Auditor

Nossos objetivos são de obter segurança razoável de que as demonstrações contábeis, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e expressar opinião sobre as mesmas. Segurança razoável não é uma garantia de que a auditoria, realizada de acordo com as normas brasileiras e internacionais aplicáveis sempre detecta eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações contábeis.

Como parte da auditoria, realizada de acordo com as normas brasileiras e internacionais aplicáveis, exercemos julgamento profissional e mantivemos ceticismo profissional ao longo dos trabalhos. Além disso:

a) Identificamos e avaliamos os riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtivemos evidências de auditoria apropriadas e suficientes para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais;

b) Obtivemos entendimento dos controles internos relevantes para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressar opinião sobre a eficácia dos controles internos da Entidade;

c) Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração;

d) Concluímos sobre a adequação do uso, pela Administração, da base contábil de perenidade dos Planos de Benefícios e de Gestão Administrativa e de continuidade operacional da Entidade e, mediante as evidências de auditoria obtidas, que não existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à perenidade dos Planos e capacidade de continuidade operacional da Entidade. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data deste relatório. Todavia, eventos ou condições futuras podem levar a liquidação dos planos e de não manter a continuidade da Entidade;

e) Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações contábeis, inclusive as divulgações e se elas representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada.

Comunicamo-nos com os responsáveis pela Governança a respeito, entre outros aspectos, do alcance planejado dos exames, da época das visitas e das constatações relevantes de auditoria, dentre as quais, não abrangem deficiências significativas nos controles internos da Entidade.

Rio de Janeiro, 17 de março de 2017.

FERNANDO MOTTA & ASSOCIADOS

Auditores Independentes

CRCMG – 757/O – F – RJ

Luiz Alberto Rodrigues Mourão

Contador – CRCRJ – 046.114/O

Parecer Atuarial do Plano Plenus

PARECER ATUARIAL DO PLANO PLENUS

ENCERRAMENTO DO EXERCÍCIO DE 31/12/2016

INTRODUÇÃO

Na qualidade de atuários responsáveis pela avaliação atuarial do Plano de Benefícios Plenus, administrado pela PREVHAB Previdência Complementar, apresentamos a seguir nosso parecer sobre a situação atuarial do citado Plano em 31 de dezembro de 2016.

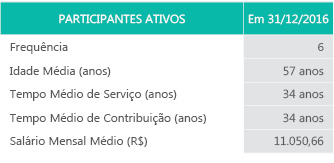

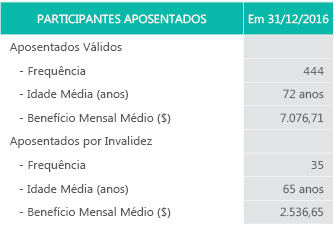

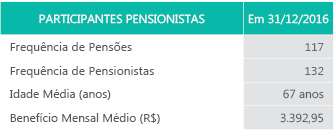

PERFIL DOS PARTICIPANTES

A data base dos dados biométrico-salariais dos Participantes e Assistidos considerados no presente estudo foi 31/12/2016.

Essas informações foram fornecidas pela PREVHAB à HR Serviços Atuariais que, após a realização de testes considerados apropriados e efetuados os devidos acertos em conjunto com a entidade, considerou-os adequados para fins da presente avaliação atuarial.

A análise efetuada pela HR Serviços Atuariais na base cadastral utilizada para a avaliação atuarial teve por objetivo, única e exclusivamente, a identificação e correção de eventuais distorções, não se inferindo dessa análise a garantia de que a totalidade das distorções foram detectadas e sanadas, permanecendo com a PREVHAB, em qualquer hipótese, a responsabilidade plena por eventuais imprecisões existentes na base cadastral.

As principais características dos participantes estão elencadas abaixo.

Os valores apresentados são nominais e estão posicionados em 31/12/2016.

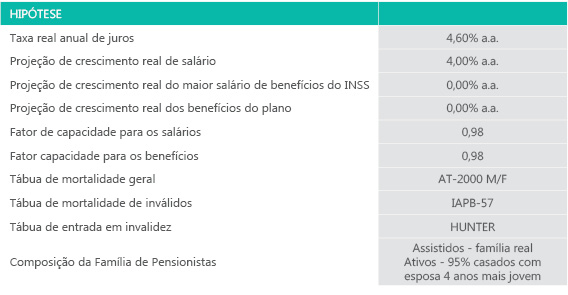

HIPÓTESES E MÉTODOS ATUARIAIS UTILIZADOS

A avaliação atuarial é um estudo que tem por objetivo principal estimar, na data do cálculo, o custo no longo prazo de um determinado plano de benefícios, devendo incluir não só os valores esperados relativos aos participantes já recebendo benefício quanto àqueles que ainda se encontram em atividade.

Desse modo, são feitas projeções de longo prazo, admitindo-se um conjunto de hipóteses atuariais que represente de forma realista as expectativas com relação à experiência futura do plano. Essas hipóteses incluem aquelas de caráter econômico (retomo de investimento, taxa de crescimento salarial, taxa de reajuste dos benefícios e níveis de benefícios do INSS, dentre outras) e também as de caráter biométrico (taxas de mortalidade, invalidez e rotatividade, idade de aposentadoria, estado civil e dependentes).

Na avaliação atuarial do Plano de Benefícios Plenus foram consideradas as seguintes hipóteses atuariais na apuração das Provisões Matemáticas em 31/12/2016.

RISCOS ATUARIAIS

Considerando que o Plano de Benefícios Plenus está estruturado na modalidade Benefício Definido, todas as hipóteses adotadas afetam os valores das provisões matemáticas, sendo que os principais riscos atuariais do plano estão concentrados na rentabilidade futura e na sobrevivência.

As hipóteses atuariais utilizadas na presente avaliação atuarial foram fundamentadas por meio de estudos específicos de aderência realizados em 28/12/2016, que tomaram como base a população existente. O detalhamento dos estudos, conforme previsto nos itens 1.2 e 1.3 do Anexo à Resolução CGPC nº 18/2006, encontra-se arquivado na sede da PREVHAB.

A adequação da taxa real de juros foi objeto de estudo técnico especifico elaborado pela HR Serviços Atuariais, de modo a identificar, a partir da projeção dos ativos e do fluxo de caixa do passivo atuarial do plano de benefícios, a taxa de retorno da carteira. Os resultados apontaram a taxa máxima de 4,65% a.a. Com base no exposto, a Diretoria Executiva propôs e o Conselho Deliberativo aprovou a manutenção de todas as hipóteses utilizadas na avaliação atuarial de encerramento do exercício de 2015, inclusive da taxa real anual de juros de 4,60% a.a. Essa taxa respeita os limites estabelecidos pela Portaria nº 186, de 28/04/2016, que estabelece o limite mínimo de 4,33% a.a. e o limite máximo de 6,59% a.a., considerando a duração do passivo do plano de 10,2 anos em 31/12/2015.

ADEQUAÇÃO DOS MÉTODOS DE FINANCIAMENTO

O método atuarial adotado foi o Agregado para a avaliação de todos os benefícios do Plano de Benefícios Plenus, à exceção do Pecúlio Especial, que é estruturado no regime de repartição simples. Informamos também que não ocorreram alterações nas premissas atuariais nem nos métodos atuariais com relação à avaliação atuarial realizada no exercício de 2015.

Esta avaliação atuarial foi elaborada com base em métodos atuariais geralmente aceitos, respeitando-se a legislação vigente, as características da massa de participantes e o Regulamento do Plano.

Em nossa opinião, as hipóteses e métodos utilizados nesta avaliação atuarial são apropriados e atendem à Resolução CGPC nº 18/2006, que estabelece os parâmetros técnico-atuariais para estruturação de plano de benefícios de Entidades Fechadas de Previdência Complementar.

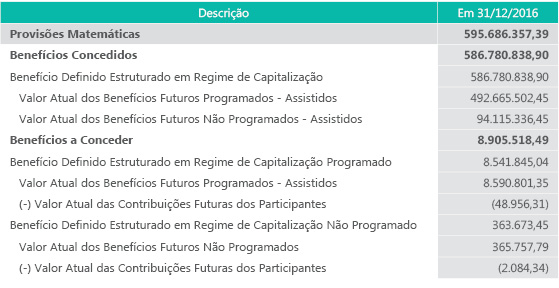

PROVISÕES MATEMÁTICAS

De acordo com o Plano de Contas em vigor a composição das Provisões Matemáticas em 31 de dezembro de 2016 é a apresentada no quadro a seguir.

Os valores das provisões matemáticas apresentados acima foram apurados considerando-se o Regulamento do Plano vigente em 31 de dezembro de 2016. Informamos que não houve alteração regulamentar que tenha gerado impacto ou influenciado no resultado apurado no final do exercício de 2016.

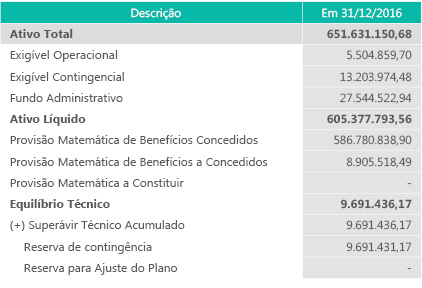

RESULTADO EM 31/12/2016

O Equilíbrio Técnico do Plano de Benefícios Plenus foi determinado com base nas Provisões Matemáticas e nos valores do Patrimônio Social e dos Fundos fornecidos pela PREVHAB posicionados em 31/12/2016.

O Plano de Benefícios Plenus encerrou o exercício de 2016 com resultado superavitário de 1,63% das provisões matemáticas.

Informamos que a HR Serviços Atuariais não efetuou qualquer análise sobre a qualidade dos ativos que compõem o Patrimônio Social do Plano de Benefícios Plenus, tendo se baseado na informação fornecida pela própria PREVHAB.

Em atendimento ao parágrafo 3º, do artigo 1º, da Resolução CGPC nº 04, de 30/01/2002, atestamos a capacidade de atendimento das necessidades de liquidez do Plano de Benefícios Plenus, em função dos direitos dos participantes, das obrigações da entidade e do perfil do exigível atuarial de seu plano de benefícios, não fica prejudicada em função da intenção da manutenção dos títulos em carteira até seu vencimento.

Com relação à estruturação das Provisões, informamos:

a) No caso de aposentadoria concedida, as provisões referentes à reversão de aposentadoria normal em pensão por morte foram registradas na conta 2.3.1.1.01.02.01 (valor atual dos benefícios futuros programados – assistidos) e as provisões referentes à reversão de aposentadoria por invalidez em pensão por morte e o pecúlio por morte do válido e do inválido foram registradas na conta 2.3.1.1.01.02.02 (valor atual dos benefícios futuros não programados – assistidos).

b) A provisão da pensão por morte já concedida foi registrada na conta 2.3.1.1.01.02.02 (valor atual dos benefícios futuros não programados – assistidos).

c) As provisões referentes à futura reversão de aposentadoria normal em pensão por morte de futuro aposentado válido foram registradas na conta 2.3.1.1.02.02.01 (valor atual dos benefícios futuros programados).

d) As provisões referentes a futura reversão da aposentadoria por invalidez em pensão por morte e de pecúlio por morte do futuro válido ou inválido calculada para participante ativo foram registradas na conta 2.3.1.1.02.03.01 (valor atual dos benefícios futuros não programados).

e) As provisões referentes a pensão por morte e pecúlio por morte de participante ativo foram registradas na conta 2.3.1.1.02.03.01 (valor atual dos benefícios futuros não programados).

VARIAÇÃO NAS PROVISÕES MATEMÁTICAS

O aumento de 3,52% no valor das provisões matemáticas, de R$ 575.404.636,99 em 31/12/2015 para R$ 595.686.357,39 em 31/12/2016, está consistente com a movimentação de participantes, pagamento de benefícios e retorno dos investimentos observados no período.

VARIAÇÃO E NATUREZA DO RESULTADO

Apesar da rentabilidade real auferida pelos investimentos (10,52%) ter sido inferior à meta atuarial do Plano (12,33%), em 31/12/2016 o Plano de Benefícios Plenus manteve sua situação superavitária, com redução no nível de superávit em comparação à avaliação atuarial de encerramento do exercício anterior.

A Reserva de Contingência foi constituída conforme o disposto no Artigo 7º na Resolução CGPC nº26/2008, considerando a seguinte fórmula: [10% + (1% x duração do passivo do plano)] x Provisão Matemática, limitado ao máximo de 25% da Provisão Matemática. Esclarecemos que a duração do passivo considerada nesta fórmula foi de 9,89 anos e foi apurada na avaliação atuarial de 31/12/2016.

CONTRIBUIÇÕES

Os participantes ativos deverão contribuir para o Plano de Benefícios Plenus de acordo com o disposto no art. 11 do Regulamento do Plano:

a) 1% (um por cento) sobre a parcela menor ou igual à metade do maior salário-de-contribuição para a Previdência Social;

b) 3,5% (três e meio por cento) sobre a parcela superior à obtida de acordo com a alínea anterior e menor ou igual ao maior salário-de-contribuição para a Previdência Social;

c) 8,5% (oito e meio por cento) sobre a parcela superior ao maior salário-de-contribuição para a Previdência Social.

Os participantes aposentados e pensionistas não contribuem para o plano. As contribuições totais de Participante equivalem à taxa média estimada em 5,77% da folha de Salário de Participação (igual a R$ 3.822,92 em 31/12/2016).

Conforme definido no Plano de Custeio, será cobrada dos participantes ativos a taxa de 10% da contribuição previdenciária a título de taxa administrativa. Para os assistidos foi mantido o percentual de 4% sobre o valor do benefício, exceto para as pensões com DIB anterior a 18/07/2011.

CONCLUSÃO

Certificamos que o Plano de Benefícios Plenus administrado pela PREVHAB está superavitário em 31/12/2016, com duration calculada em 31/12/2016 de 9,89 anos.

O excesso do Patrimônio do Plano sobre o valor das Provisões Matemáticas foi utilizado para constituição da Reserva de Contingência, conforme limite estabelecido na legislação vigente.

Rio de Janeiro, 07 de fevereiro de 2017.

Andrea Vanzillotta

MIBA n° 1000 – CPF nº 920.040.087-68

Parecer do Conselho Fiscal

CONSELHO FISCAL

PARECER 01/2017

O Conselho Fiscal da Prevhab Previdência Complementar, no exercício de suas atribuições legais e estatutárias, após concluir o exame das Demonstrações Contábeis Consolidadas, de 31 de dezembro de 2016, em sua 58ª Reunião Ordinária, realizada no dia 21 de março de 2017, considerando a adequação daquelas Demonstrações Contábeis às normas da Superintendência Nacional de Previdência Complementar – PREVIC, do Ministério da Previdência Social – MPS, tendo em vista, também, a manifestação da empresa HR Serviços Atuariais Ltda., datada de 07 de março de 2017, e do relatório da Fernando Motta & Associados – Auditores Independentes, emitido 17 de março de 2017,

RESOLVE:

Aprovar as Demonstrações Contábeis Consolidadas da Prevhab Previdência Complementar, referentes aos Planos de Benefícios Plenus e Fugro, e ao Plano de Gestão Administrativa – PGA, relativas ao exercício findo em 31 de dezembro de 2016, por entender que as mesmas representam de forma adequada sua situação financeira e patrimonial.

Rio de Janeiro, 21 de março de 2017.

Resolução do Conselho Deliberativo

CONSELHO DELIBERATIVO

RESOLUÇÃO – RCD 01/2017

Em sua 172ª Reunião Ordinária, realizada em 23 de março de 2017, o Conselho Deliberativo da Prevhab Previdência Complementar, no uso de suas atribuições estatutárias, tendo em vista o Parecer do Conselho Fiscal exarado em sua 58ª Reunião Ordinária, de 21 de março de 2017,

RESOLVE:

- Aprovar as Demonstrações Contábeis da Prevhab Previdência Complementar referentes aos planos PLENUS, FUGRO e do Plano de Gestão Administrativa – PGA, relativas ao exercício findo de 31 de dezembro de 2016.

- A presente Resolução entra em vigor nesta data, revogando disposições em contrário.

Rio de Janeiro, 23 de março de 2017.

Roberto de Andrade Torres

Presidente